【目次】

金融機関が重視する信用格付

金融機関は融資を行う際、企業の信用リスクを把握したうえで実行することになるのだが、一定の確率で将来予測しえない事象によって貸出金が回収できず、貸倒れが発生することを避けることができない。このような場合に備えて貸出債権を保全するために、融資先の企業から担保をとっておくのが一般的だ。これには融資額全体に相当する担保を要求する場合と、一部のみを要求する場合とがある。金融機関からすれば、これらの担保は企業の信用力・返済原資を補完するという機能を持つことになる。

企業への融資のリスクを判断するための評価を数値化したものを与信格付とか、信用格付けと呼び、融資残高が一定額を超える取引先や継続的な取引先に対しては、当該企業の決算ごとに最新の決算書を元に格付の見直しが行われる。金融庁の「金融検査マニュアル」では、金融機関の融資に関する「回収の危険性又は価値の毀損の危険性」の程度に応じて、債務者を区分することとされている。この債務者区分は、①正常先、②要注意先、③破綻懸念先、④実質破綻先、⑤破綻先―の5つに分けられている。格付の違いは、融資額や金利などの取引条件に反映される。金融機関ではこうした債務者区分とは別に、それぞれ独自に10~16段階程度に分けた信用格付を行っているとされる。

融資に際に必要となる担保にはどのようなものがあるのか

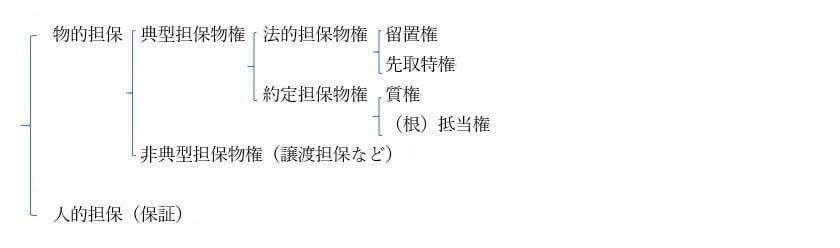

担保には特定の資産から優先的に弁済を受けることのできる物的担保と、第三者が債務者に代わって弁済することを約する人的担保があり、人的担保は保証と呼ばれる。

担保を分類すると以下のようになる。

・留置権とは

他人の物の占有者が、その物に関連して生じた債権の弁済を受けるまで、その物を留置できる法定の担保物権。優先弁済の効力はなく、単に果実を収取して充当できるのみである。

・先取特権とは

法律が定める特殊の債権を有する者が債務者の総財産あるいは特定の財産から一般債権者に優先して弁済を受けることができる法定の担保物権。

・質権とは

債権の担保として債務者または第三者から受け取った物を占有し、かつ他の債権者よりも優先的に弁済を受けることのできる物権。

・抵当権とは

債権の担保として債務者または第三者から占有を移さずに、提供を受けた不動産・地上権・永小作権について他の債権者よりも優先的に弁済を受けることのできる物権。

・譲渡担保とは

判例によって形成された担保物権であり、債権の担保として所有権その他の財産権を債務者または第三者より債務者へ形式上移転・譲渡して信用授受の目的を達する制度。

担保の備えは大丈夫?

こうした担保の対象となる資産としては、定期性預金、有価証券、不動産、商業手形、債権、動産などがあり、融資の種類によって担保として適格かどうかが判断される。

担保となる資産の形態と特徴は以下の表の通り。

| 対 象 資 産 | 形 態 | 特 徴 |

| 定期預金 | 通帳・定期性預金を差し入れる | 銀行側の事務処理が簡便なので利用頻度が高い |

| 有価証券 | 株式・公社債・金融債・受益証券などを差し入れる | 特に株式は価格変動リスクがある |

| 不動産 | 土地・建物・船舶などへの抵当権を設定する | 取引が継続して行われる場合、根抵当権が設定されることが多い |

| 商業手形 | 手形を裏書きして差し入れる | 譲渡担保として設定されることが多い |

| 売掛債権・金銭債権 | 売掛金・割賦債権・リース債権などの金銭債権に対して質権を設定、または債権譲渡を行う | キャッシュフローのモニタリングが必要 |

| 動産 | 在庫商品・機械装置・器具備品・車両などを担保にする | モニタリングが必要 |

これら担保となる資産に対して、すでに有効に成立した権利関係を第三者に対して主張(対抗)する要件(第三者対抗要件)としては、不動産について、所有権、地上権、抵当権などの物権を取得した場合は登記が、動産については引渡しが、債権譲渡については、原則確定日付ある通知または債務者の承諾が、それぞれ第三者対抗要件となっている。

また、注意しなければならないのは、資産が担保に供されているときは、その旨を財務諸表に注記しなければならない。

どこまでの保証が必要か

債務者が債務を履行しない場合、保証人(または会社)の一般的な財産の価値を最終的な回収の引当てとすることを保証という。この保証に類似したものに、保証予約がある。保証予約は、現時点では保証しないが、将来時点で一定事由が生じた場合に、保証となることを債権者に約することをいう。

保証人は債務者が債務を履行しない場合に、債務者に代わって債務を履行する義務があることから、保証人は保証債務を履行するだけの資力を持っている必要があることは言うまでもない。

保証ならびにその類似制度の種類は以下の表の通りになる。

| 種 類 | 内 容 |

| 保証 | 主たる債務者が債務の返済を履行しない場合、保証人が債務を返済することを債権者に約すること |

| 連帯保証 | 保証人が主たる債務者と連帯して債務を負担する旨合意した保証。通常の保証とは異なり、保証人催告の抗弁および検索の抗弁ならびに分別の利益を有しない |

| 根保証 | 一定の範囲に属する不特定の債務を主たる債務とする保証 |

| 物上保証 | 主たる債務者の債務を被担保債権として物的担保を提供すること |

| 保証予約 | 保証予約とは、現時点では保証ではないが、将来時点で一定事由が生じた場合に、保証となることを債権者に約すること |

| 損害補償契約 | 当事者の一方が他方に対して一定の事項についての危険を引き受け、それによって生じる損害を担保することを目的とする契約 |

以上、担保と保証についてまとめてみたが、せめて用語だけでも押さえておいて、いざという時に慌てないで対応したいものだ。