【目次】

外部金融と内部金融

企業が資金調達する手段としてすぐに銀行からの借り入れが思い浮かぶだろうが、実際にはそれ以外にもさまざまなものがある。以下に主な企業の資金調達の分類とその手段を見ることにする。

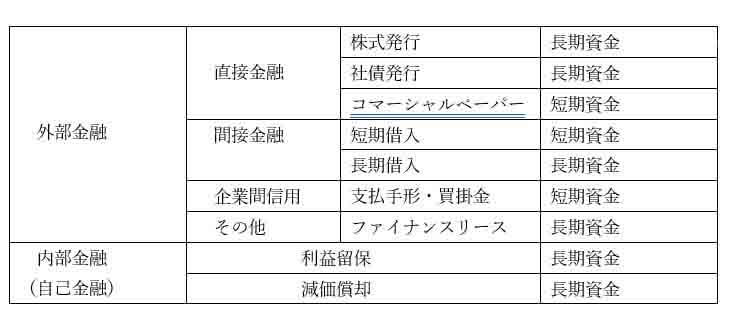

企業の資金調達の手段には、大きく分けて外部金融と内部金融の2種類がある。外部金融は文字通り企業の外部から調達する方法で、内部金融はその反対、企業の内部で資金を調達する方法になる。

外部金融は直接金融、間接金融、企業間信用、その他に分類できる。

直接金融は証券を発行して資本市場から直接資金を調達する方法で、証券金融とも呼ばれる。

これに対して、間接金融は金融機関を通して資金を調達する方法。冒頭の銀行からの借り入れがそれだ。

内部金融は自己金融とも呼ばれる。これは減価償却と利益留保がある。

これらはそれぞれ短期的に返済が必要になる短期資金、長期的に返済すればよいか、返済不要な資金を長期資金と呼んで区別される。代表的な資金調達手段を整理すると、以下の表のようになる。

借入金について

主に金融機関からの資金調達を指す。金額や期間の融通が利くので広く用いられている。その種類として証書借入と手形借入等がある。

・証書借入

金融機関と金銭消費貸借契約を締結して融資を受けるもの。金融機関からの融資の多くはこれの形態に相当する。

・手形借入

金融機関に銀行を受取人とする約束手形を企業が発行し、銀行がこれを買い取ることで資金を調達する方法。比較的短期の借入に利用されることが多い。

社債について

長期資金の調達目的で企業が発行する債券。銀行融資などの間接金融ではなく、資本市場での直接金融を活用して事業資金を集めることができる。

中小企業では「私募債」がよく利用されている。私募債は社債の1つの形態で、少数特定の投資家に発行する社債のこと。

社債のメリットとして大体、以下の3つが挙げられる。

①金利を抑えられる

銀行からの借入の場合、その利率は銀行が設定する。しかし、社債の利率については企業が設定することができる。

②毎月の返済がない

社債は償還日が決まっているので、償還日が到来するまで元本の支払いをする必要がない。

③経営権が保持できる

同じ資金調達でも株式を利用する場合は経営権を保持できなくなる可能性も出てくるが、社債の場合は経営権を保持しながら資金調達ができる。

なお、社債には「普通社債」のほか、「転換社債型新株予約券付社債」「ワラント債」「劣後

債」などがあり、それぞれ異なる特徴を持つ。

株式発行

株式を発行することで、返済する必要のない資金を、資本市場での直接金融を活用して集めることができる。

コマーシャル・ペーパー(CP)

短期資金の調達目的で企業が発行する無担保の約束手形のこと。額面金額は1億円以上で、期間は1年未満。CPは有価証券なので、市場で売買される。

買掛金

買掛金も短期間の支払猶予期間があるため、短期の資金調達手段と考えることができる。

ファイナンスリース

ファイナンスリース取引とは、リース会社が借り手が選択した設備などのリース物件を購入し、借り手に貸与するリース取引の一種。借り手はリース期間中に途中解約できず(ノンキャンセラブル)、リース物件の維持管理費などの使用コストを負担し(フルペイアウト)、リース料をリース会社に支払う必要がある。

貸し手のことを「レッサー」、借り手のことを「レッシー」と呼ぶ。ファイナンスリース取引については、通常の売買取引に係る方法に準じて会計処理をする。従って、リース物件は借り手の貸借対照表で開示され、リース物件の減価償却費は借り手の損益計算書に計上される。長期借入して設備を購入した場合と同様の効果があるため、資金調達の性格が濃いものと見なされる。

なお、「所有権移転ファイナンスリース取引」では、リース取引開始日に、リース物件とこれに係る債務を「リース資産(又は「機械・装置」等各固定資産勘定)」「リース債務」としてそれぞれ資産・負債に計上する。

内部留保

企業の利益が蓄積されたもの。企業内部に蓄積された内部留保は、設備資金や運転資金に活用することができる。

減価償却

減価償却は支出を伴わない費用のため、たとえ利益がゼロだったとしても、減価償却費の分だけ資金はプラスになる。固定資産などが長期間に渡って償却されることで生じる資金だ。

現実の企業のこれら資金調達行動を説明する時、いろいろな仮説が存在するが、「ベッキングオーダー仮説」による、「経営者は資本調達において、まず内部留保などの内部資金を優先し、次いで外部資金のうちでも社債発行などのデッドファイナンス(借入金融)を優先する」とされているのが実態に即してしっくりくるように思われる。